TOP>企業年金制度>確定拠出年金>事業主手続

【事業主がおこなう手続き】

《確定拠出年金制度と事業主の関係》

(※出典:厚生労働省「確定拠出制度の概要)」より)

『確定拠出年金(Defined Contribution plan= 略称:DC)制度とは』

(※出典:厚生労働省のHPより)

■確定拠出年金制度とは

確定拠出年金制度とは、厚生年金基金や確定給付企業年金制度等のように給付額が約束される制度と違い、拠出された掛金が加入者ごとに区分され、その掛金と自らの指図による運用の運用益との合計額をもとに、給付額が決定される年金制度である。確定給付型の企業年金を行うことが難しい中小企業の従業員や自営業者などのニーズに応え、離職・転職にも対応しやすくなることから、年々その規模を拡大してい

class="indent_2">ア.企業型確定拠出年金

企業型確定拠出年金の掛金は企業の拠出によって行うが、拠出限度額の枠内かつ事業主の掛金を越えない範囲で、加入者の拠出(マッチング拠出)も可能である。

イ.簡易企業型確定拠出年金

平成30 年5月1日に施行された法改正により、設立条件を一定程度パッケージ化することで、設立時に必要な書類等を削減して設立手続きを緩和するとともに、制度運営についても負担の少ないものにするなど中小企業向けにシンプルな制度設計とした簡易企業型年金が創設された。

●iDeCo(個人型確定拠出年金)

ア.iDeCo(個人型確定拠出年金)

平成29 年1月からiDeCoに20 歳以上60 歳未満の全ての方が加入できるようになった。加入を希望する際には、国民年金基金連合会に申請する必要がある。 また、iDeCoの掛金は、個人が拠出する。

イ.iDeCo プラス

平成30 年5月1日に施行された法改正により、企業年金を実施していない中小企業が、iDeCo に加入する従業員の掛金に追加して、事業主が掛金を拠出することができる制度(愛称: iDeCo プラス)が創設された。

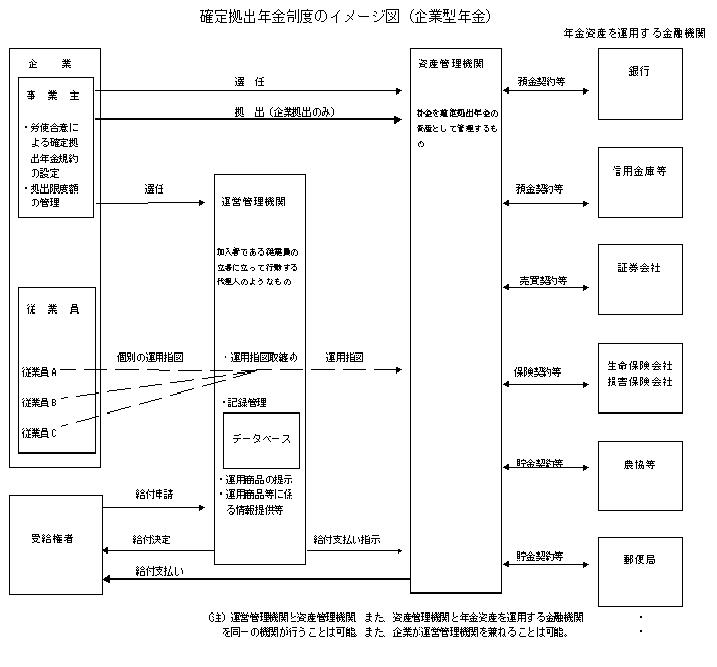

『確定拠出年金制度のイメージ図』

『事業主がおこなう業務』

- ■労使合意による確定拠出年金規約の作成及び厚生労働大臣の承認

- ●確定拠出年金の実施についての労使の合意

- 事業主が厚生年金適用事業所の事業主が確定拠出年金を実施しようとするときは、厚生年金適用事業所に使用される厚生年金保険の被保険者の過半数で組織する労働組合があるときは当該労働組合、当該厚生年金保険の被保険者の過半数で組織する労働組合がないときは当該厚生年金保険の被保険者の過半数を代表する者の同意を得らなければならない。

- ●確定拠出年金規約の作成と厚生労働大臣の承認

- 事業主は労使が合意したら確定拠出年金規約を作成し、厚生労働大臣の承認を得なければならない。

- ●厚生労働大臣の承認と運営管理機関の選定・委託契約

- 厚生労働大臣の承認を受けたら業務運営を委託する運営管理機関を選定し、運営管理業務委託契約を締結する。

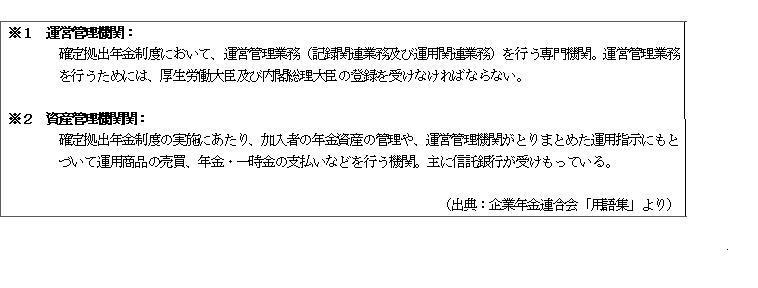

- ●加入者に対する投資教育や資格喪失時の悦明を実施

- 運営管理機関※1との委託契約が終了後、加入者に対して運営管理機関から提示された運用商品の投資教育や資格喪失時の説明をおこなう。

- ・ 加入時の投資契約

- ・ 継続投資教育

- ・ 資格喪失時の個人別管理資産の移換にかかる説明

- ●資産管理機関の選定・契約

- 資産管理機関※2を選定し、資産管理契約を締結する。

- ●資産管理機関への掛金の拠出

- 資産管理機関に対して契約に基づき、掛金を拠出する。

《確定拠出年金制度の実施事業所及び加入者》

(※出典 厚生労働省「確定拠出制度の概要)」より)

『実施事業所』

企業型年金規約の承認を受けた企業。

『加入対象者(制度に加入できる者)』

●実施企業に勤務する従業員

厚生年金保険の被保険者のうち厚生年金保険法第2条の5第1項第1号に規定する第1号厚生年金被保険者※1又は同項第4号に規定する第4号厚生年金被保険者※2

※1:厚生年金保険法第2条の5第1項第1号に規定する第1号厚生年金被保険者:民間被用者(サラリーマン)

※2:厚生年金保険法第2条の5第1項第4号に規定する第4号厚生年金被保険者:私立学校教職員共済組合加入者

《企業年金における掛金の取り扱い》

『掛金に関する事務処理』

●国の保険料と確定拠出年金の拠出金(掛金)

厚生年金保険の保険料率は183.00/1000であり、原則全額国に納付する。

確定拠出年金の拠出金は、厚生年金保険の保険料とは別に規約に定めのない限り、企業が全額拠出する。

●掛金の算定方法(確定拠出年金の規約で定める)

確定拠出年金の拠出金は、拠出限度額を超えない範囲で次のいづれかの方法に基づいて規約で定める。但し、簡易企業型確定拠出年金については定額のみ。

① 定額

② 加入者の給与及び給与に類するものに一定の割合を乗ずる方法(定率)

③ 定額+定率を用いる方法

●掛金の拠出

確定拠出年金の掛金は資産管理機関等に拠出する。

※掛金の算定や種別等の詳細については「確定拠出年金」の「掛金」欄を参照されたい。

『制度運営管理費用』

- 掛金以外に確定拠出年金の運営にかかる費用としては、次のような費用が発生する。

- ■信託報酬

- ●信託報酬の設定方法

- 信託報酬とは資金の運用にかかる資産運用会社の手数料であり、資産残高に比例して設定されているため、資産残高が大きくなるほど負担が増える。

また、信託報酬は金融機関や運用金融商品によってもかなり差がある。

- ●信託報酬の負担

- 信託報酬の負担は、原則個人の資産口座から自動的に引き落される。従って、預貯金や定期預金などのような元本保証型以外の金融商品の場合、運用結果がマイナスの場合でも信託報酬が発生する。

- ■運営管理手数料

- ●運営管理手数料の設定

- 運営管理手数料とは確定拠出年金の口座の管理にかかる固定の手数料であり、金融機関によってかなり差がある。

- ●運営管理手数料の負担

- 運営管理手数料の負担は労使の話し合いで決めることができるが、原則として殆どの実施事業所は事業主が負担している。

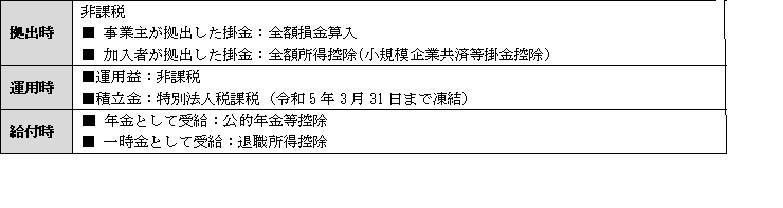

『確定拠出年金に対する税金』

《確定拠出年金の設立に関する事項》

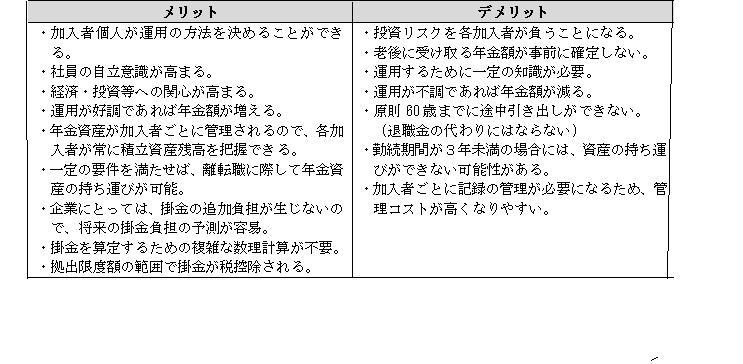

『確定拠出年金のメリット・デメリット』