�ŏI�X�V���F2018/08/20�@

���₢���킹

���₢���킹

|

|

�����s�u�V���i�E�V�Z�p�J���������Ɓv�F�� �S���̊�ƔN���̉����ҁE�҂ׂ̈̌��I�N����� |

| �@ �z�[�� �b �N�����x�̂����� �b �@���x������� �b �N���p��W �b �N���p���` �b ����̊T�v �b �ۗ{���E���������{�� �b �e��葱�� �b ����̌��� |

| �@ ���������{�݂̂��ē� �b �g���x���E���W���[ �b �t�@�b�V���� �b �Ɠd�E�z�r�[ �b ���e�E���N �b �O���� �b ��ÁE��� �b ���Ə����� |

��ƔN���̉����ҁE�ҁE���Ə��̊F�l��

|

�N�����x�̎d�g��

|

|

���I�N�����x

|

��ƔN��

�̎d�g |

�|��

|

���t�̎d�g

|

�N���z��

�ڈ� |

�����{�̔N�����x

�@����Љ���}���A�N���͍���Љ�̐����v�̊�b�Ƃ��āA�������Ȃ����x�ƂȂ��Ă��܂��B

�@�����v�̈ꏕ�ł��錻�݂̔N�����x�́A���a61�N4��1���ɑS�������ʂ̊�b�N�����x����������A���݂̌��I�N�����x���{�s����܂����B

�@���a41�N10��1���ɂ͍��̔N����⊮���鐧�x�Ƃ��āA��ƔN���̈�ł�������N��������x���{�s����A�V������N���̕�V��ᕔ���̈ꕔ���s����ƂƂ��ɁA����Ǝ��̔N������悹�������t���s����悤�ɂȂ�܂����B

�@���̌�A�������o�ϊ��̂Ȃ��ŁA��ƔN���̍������������Ċ�Ɩ{�̂̌o�c�ɕ��S��������悤�ɂȂ��Ă������߁A���̕ی�̂��߂̑[�u�̂��߁A�V������ƔN�����x�Ƃ��ĕ���13�N10���ɂ͊m�苒�o�N�����x���{�s����A����14�N4���ɂ͊m�苋�t��ƔN�����x���{�s����܂����B

�@�܂��A���Y�̉^�p���̈����ɔ��������N������̐ϗ����Y�̌������A����25�N6��19���ɂ͌����N��������x�̔p�~�Ɋւ���u���I�N�����x�̌��S���y�ѐM�����̊m�ۂ̂��߂̌����N���ی��@���̈ꕔ����������@���v���������A����26�N4��1������@�����{�s����܂����B

�@���̌��ʁA�����N������̐ϗ����Y���A���̑�s�����͏����Ă��邪��悹�����͐ϗ��s���ł�������N������ɂ��ẮA�@�{�s����5�N�ȓ��ɍ��̑�s������ԏサ�Ċm�苋�t��ƔN�����Ɉڍs���邩�A���U�̂����ꂩ��I�����邱�ƂƂ��A�@�{�s����10�N�o�ߌ�́A���̑�s�����������N���{�̂ֈڍs�����邱�ƂƂȂ�܂����B

�@����27�N10��1���ɂ́u��p�ҔN�����x�̈ꌳ������}�邽�߂̌����N���ی��@���̈ꕔ����������@���v�i����24�N�@����63���j���{�s����A����ɂ��A��Ј��E�������̋�ʂȂ��A���z�̕�V�ł���Γ��z�̕ی����S���A���z�̌��I�N�����t�����Ƃ������������m�ۂ��邱�ƂŁA���I�N���S�̂ɑ��鍑���̐M�������߂邽�߁A�����N���ی����x�Ɍ���������ю����w�Z�̋��E�����������邱�ƂƂȂ�܂����B

�@����29�N1��1���ɂ́u�m�苒�o�N���@���̈ꕔ����������@���v�i����28�N�@����66���j���{�s����A����܂ł͌l�^�m�苒�o�N���ɉ����ł�����͎��c�Ƃ�����N���ی��̔�ی��҂Ŋ�Ƃ��s���Ă����ƔN�����ɉ�������Ă��Ȃ������Ɍ����Ă��܂������A���L���ȘV�㐶���ɔ����邱�Ƃ�ړI�Ƃ��āA���I�N�����ƔN���̕⊮�̂��߂ɕ���29�N1��1������͉����������ɘa����Ċ�Ƃ��s���Ă����ƔN�����ɉ�������Ă��������������y�ё�2����ی��҂ł����Ǝ�w�ɂ��Ă��l�^�m�苒�o�N���ɉ����ł���悤�ɂȂ�܂����B

�@�����v�̈ꏕ�ł��錻�݂̔N�����x�́A���a61�N4��1���ɑS�������ʂ̊�b�N�����x����������A���݂̌��I�N�����x���{�s����܂����B

�@���a41�N10��1���ɂ͍��̔N����⊮���鐧�x�Ƃ��āA��ƔN���̈�ł�������N��������x���{�s����A�V������N���̕�V��ᕔ���̈ꕔ���s����ƂƂ��ɁA����Ǝ��̔N������悹�������t���s����悤�ɂȂ�܂����B

�@���̌�A�������o�ϊ��̂Ȃ��ŁA��ƔN���̍������������Ċ�Ɩ{�̂̌o�c�ɕ��S��������悤�ɂȂ��Ă������߁A���̕ی�̂��߂̑[�u�̂��߁A�V������ƔN�����x�Ƃ��ĕ���13�N10���ɂ͊m�苒�o�N�����x���{�s����A����14�N4���ɂ͊m�苋�t��ƔN�����x���{�s����܂����B

�@�܂��A���Y�̉^�p���̈����ɔ��������N������̐ϗ����Y�̌������A����25�N6��19���ɂ͌����N��������x�̔p�~�Ɋւ���u���I�N�����x�̌��S���y�ѐM�����̊m�ۂ̂��߂̌����N���ی��@���̈ꕔ����������@���v���������A����26�N4��1������@�����{�s����܂����B

�@���̌��ʁA�����N������̐ϗ����Y���A���̑�s�����͏����Ă��邪��悹�����͐ϗ��s���ł�������N������ɂ��ẮA�@�{�s����5�N�ȓ��ɍ��̑�s������ԏサ�Ċm�苋�t��ƔN�����Ɉڍs���邩�A���U�̂����ꂩ��I�����邱�ƂƂ��A�@�{�s����10�N�o�ߌ�́A���̑�s�����������N���{�̂ֈڍs�����邱�ƂƂȂ�܂����B

�@����27�N10��1���ɂ́u��p�ҔN�����x�̈ꌳ������}�邽�߂̌����N���ی��@���̈ꕔ����������@���v�i����24�N�@����63���j���{�s����A����ɂ��A��Ј��E�������̋�ʂȂ��A���z�̕�V�ł���Γ��z�̕ی����S���A���z�̌��I�N�����t�����Ƃ������������m�ۂ��邱�ƂŁA���I�N���S�̂ɑ��鍑���̐M�������߂邽�߁A�����N���ی����x�Ɍ���������ю����w�Z�̋��E�����������邱�ƂƂȂ�܂����B

�@����29�N1��1���ɂ́u�m�苒�o�N���@���̈ꕔ����������@���v�i����28�N�@����66���j���{�s����A����܂ł͌l�^�m�苒�o�N���ɉ����ł�����͎��c�Ƃ�����N���ی��̔�ی��҂Ŋ�Ƃ��s���Ă����ƔN�����ɉ�������Ă��Ȃ������Ɍ����Ă��܂������A���L���ȘV�㐶���ɔ����邱�Ƃ�ړI�Ƃ��āA���I�N�����ƔN���̕⊮�̂��߂ɕ���29�N1��1������͉����������ɘa����Ċ�Ƃ��s���Ă����ƔN�����ɉ�������Ă��������������y�ё�2����ی��҂ł����Ǝ�w�ɂ��Ă��l�^�m�苒�o�N���ɉ����ł���悤�ɂȂ�܂����B

| ��1 | �@��2����ی��ғ��Ƃ́A��p�ҔN����ی��҂̂��Ƃ������i��2����ی��҂̂ق��A65�Έȏ�ŘV��A�܂��́A�ސE���x�����R�Ƃ���N�����t�̎���L����҂��܂ށj�B |

| ��2 | �@��p�ҔN�����x�̈ꌳ���ɔ����A����27�N10��1���������������ю��w�Z�E���������N���ɉ������邱�ƂɂȂ�܂����B�܂��A���ϔN���̐E����Z�����͔p�~����A�V���ɔN�������ސE���t���n�݂���܂����B �@�������A����29�N9��30���܂ł̋��ϔN���ɉ������Ă������Ԃɂ��ẮA����27�N10���ȍ~�ɂ����Ă��A�����@�ւɉ������E����Z�������x������܂��B |

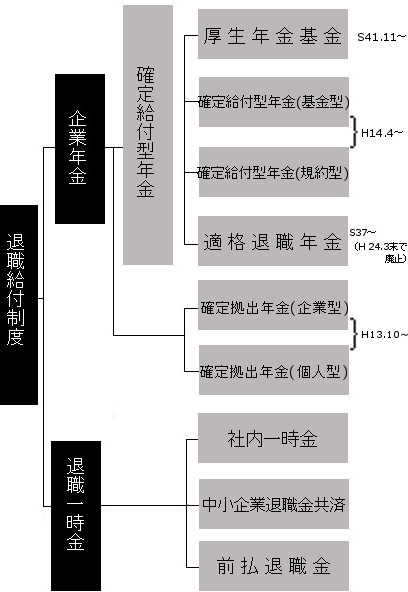

�@�N�����x�́A���I�N�����x�Ɗ�ƔN�����x�ɑ�ʂ���A���I�N�����x�ɂ͍����N���i��b�N���j�A�����N���ی��A���ϔN�����x������܂��B�܂��A��ƔN�����x���ɂ͊m�苋�t��ƔN���i����^�E�K��^�j�A�m�苒�o�N���i��ƌ^�E�l�^�j�A�����N������A�K�i�ސE�N���i����24�N3�����Ŕp�~�j�A�����N�������������܂��B

�P�D�����N���i��b�N���j�` �P�K������

| �E | ��ی��ҁF �@���{�����ɏZ����L����20�Έȏ�60�Ζ����̎ґS���������B��ی��҂̎�ނɂ���đ�1����ی��ҁi���c�Ǝғ��j�A��2����ی��ҁi��Ј�����������j�A��3����ی��ҁi��2����ی��҂̔�}�{�z��ҁj��3��ނɋ�ʂ����B | ||

| �E | �ی��ҁF���{�N���@�\ �@�������̓K�p�����A�ی����W�Ɩ��A�ی����t���̌��Ǝ����͔N���������i���Љ�ی��������j�₨�Z�܂��̎s�撬�������������B | ||

| �E | �ی������S�F �@1��������̍����N���̕ی����͎��Ɍf����ی������ی��҂����S�B

| ||

| �E | �ی����t�F �@�V��A��Q�A���S���ɑ��đS�������ʂ̊�b�N�����x�������B |

�Q�D�����N���ی��` �Q�K������

�@���Ԋ�Ƃœ���70�Ζ����̏]�ƈ�����������������B��b�N���̏�悹�Ƃ��ĕ�V���N�����x������B

| �E | �ی��ҁF���{�N���@�\ �@�������̓K�p�����A�ی����W�Ɩ��A�ی����t���̌��Ǝ����͔N���������i���Љ�ی��������j�������B �@�܂��A���������̏ꍇ�́A�������Ă���e���ϑg���̑����ł��戵���B | ||

| �E | ��ی��ҁF �@�������y�ю��w���ω����҂▯�Ԃ̂��ׂĂ̖@�l���Ə�����шꕔ�̋Ǝ������5�l�ȏ�̌l���Ə��œ����]�ƈ��i���������j����ی��҂ƂȂ�B�A���A70�Έȏ�͔�ی��҂ƂȂ�Ȃ��B | ||

| �E | �ی������S�F �@��ی��҂͎��Ɍf����ی��������Ǝ�Ɣ�ی��҂��ܔ��ŕ��S�B �@�����N������̉����҂ɂ��ẮA��ʂ̔�ی��҂̌����N���ی�����������N������̑�s�����̖Ə��ی������������c��̕ی����������Ǝ�Ɣ�ی��҂��ܔ��ŕ��S�B

| ||

| �E | �ی����t�F �@�V��A��Q�A�⑰�ɑ��鋋�t |

�R�D���ϔN���`�R�K������

�@����������ю����w�Z�̋��E�����������B��ƔN���Ɠ��l�ɁA�V���b�N���y�јV������N���̏�悹�Ƃ��ĔN�������ސE���t���x�������B

| �� | �@����27�N10�����A��p�ҔN���ꌳ���@�Ɋ�Â����ƌ������y�ђn�����������тɎ����w�Z���E���ɂ��Ă������N���ی��ɉ������A2�K�����̔N���͌����N���ɓ��ꂳ��܂����B �@�Ȃ��A2�K�����̕ی����ɂ��ẮA���̌����N���ی������ɓ��ꂳ���ƂƂ��ɁA���x�Ԃō��ق����鋋�t���ɂ��Ă��A�ꕔ�̌o�ߑ[�u�����������N���ɑ����邱�ƂɂȂ�܂����B |

�@��Ƃ����ސE���t�́A�傫���u��ƔN���v�Ɓu�ސE�ꎞ���v������܂��B

�@���̂����A�ސE�ꎞ���͇@�Г��ō������\�ɍ��Ƃ��Čv�シ����@�i�ސE���t���j�A�A�O���Ŏ�����ςݗ��Ă���@�i�ꎞ����������ƑސE�����ϓ��j�A�B�ސE�ꎞ���ɗv�����p���A���^��ܗ^�ɏ�悹����`�Ŏx�������@�i�O�����ސE���j������܂��A

�@�܂��A��ƔN�����x�⎩�c�Ǝ҂�ΏۂƂ��鍑���N��������x�́A���I�N����⊮���A���L���ȘV�㐶���ɔ����邱�Ƃ�ړI�Ƃ�����̂ł��B

�@�䂪���̊�ƔN�����x�ɂ́A�m�苋�t��ƔN�����x�A�m�苒�o�N�����x�A�����N��������x��������܂��B

�@���̂����A�ސE�ꎞ���͇@�Г��ō������\�ɍ��Ƃ��Čv�シ����@�i�ސE���t���j�A�A�O���Ŏ�����ςݗ��Ă���@�i�ꎞ����������ƑސE�����ϓ��j�A�B�ސE�ꎞ���ɗv�����p���A���^��ܗ^�ɏ�悹����`�Ŏx�������@�i�O�����ސE���j������܂��A

�@�܂��A��ƔN�����x�⎩�c�Ǝ҂�ΏۂƂ��鍑���N��������x�́A���I�N����⊮���A���L���ȘV�㐶���ɔ����邱�Ƃ�ړI�Ƃ�����̂ł��B

�@�䂪���̊�ƔN�����x�ɂ́A�m�苋�t��ƔN�����x�A�m�苒�o�N�����x�A�����N��������x��������܂��B

�@���̂ق��A���c�Ǝ҂�_�Ǝ҂ɂ́A��b�N����⊮����悹���t���s�����x�Ƃ��āA�t���N���⍑���N������A�_�ƎҔN����������܂��B

| �� | �����N��������x�ɂ��ẮA����26�N4��1���ɐ��������u���I�N�����x�̌��S���y�ѐM�����̊m�ۂ̂��߂̌����N���ی��@���̈ꕔ����������@���i����25�N�@����63���j�v���{�s���ꂽ���Ƃɂ��A�ȉ��̑[�u���u�����Ă��܂��B |

| �� | �{�s���ȍ~�A�����N������̐V�K�ݗ��͔F�߂Ȃ� |

| �� | �{�s������5�N�Ԃ̎����[�u�Ƃ��ē�����U���x���������A����̉��U���ɍ��ɔ[�t����Œ�ӔC�������̔[�t�����E�[�t���@�̓����݂���B |

| �� | ��悹���t�̎��ۑS���x�����邽�߁A�����N��������瑼�̊�ƔN���Ȃǂւ̐ϗ����̈ڍs�ɂ��ē����݂���B |

| �� | �@�Œ�߂�N���ϗ����Y�z�����̐��������Ȃ��ꍇ�́A���U�����̊�ƔN���Ɉڍs���邱�Ƃ��`���t����B |

| �� | �����@�̎{�s��10�N�ȓ��Ɍ����N��������x�̔p�~�̕����Ő��x�̌��������s���B |

���ސE���t���x�̑̌n

����ƔN���̕ϑJ

����ƔN���̕ϑJ

| �� | ��ƔN���̍ŋ߂̌����ɂ��܂��ẮA�u�N���Ȃсv�́u�ŐV�̔N�����v�ɋL�ڂ���Ă���܂��u��ƔN���A�����蕽�������N���������������݂̊�ƔN���̌��������\����܂����v���������������B |

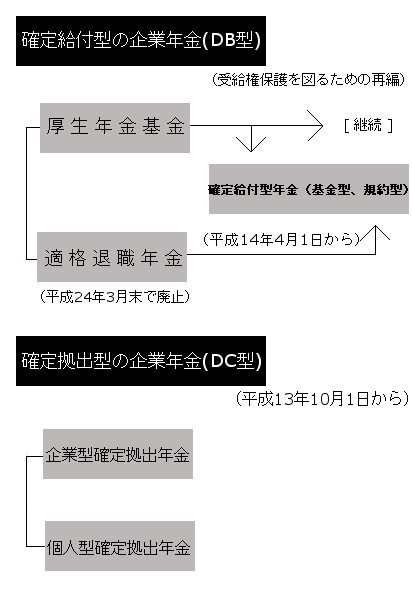

�P�D�m�苋�t��ƔN���`�R�K������

�@�m�苋�t��ƔN�����x�́A�����N������ƈقȂ�A���̌����N���̑�s���s�킸�A��悹�̔N�����t�݂̂��s���d�g�݂ł��B

�@�����N��������x�́A��s���t�����邽�߂ɏI�g�N���������Ƃ��铙�̐�����A�܂��A�ߔN�̎��Y�^�p���̈������ɂ���������ό��������̂ƂȂ������Ƃ���A���̑�s���s�킸�A�J�g�̍��ӂŏ_��Ȑv���s�����Ƃ��ł����ƔN�����x�̑n�݂̗v�]�����Ă��܂����B

�@�����ŁA�J�g�̎��含�d���A���̕ی쓙���m�ۂ�����ƔN�����x�Ƃ��āA����14�N4���ɖ{���x���V���ɓ�������܂����B

�@�^�c�`�Ԃɂ��A�����J����b�̔F���Ċ�Ƃ��@�l�i�̂����ƔN�������ݗ�����u����^�v�ƁA�J�g���ӂ̔N���K��𐧒肵�A�����J����b�̏��F����u�K��^�v��2�ɑ�ʂ���A�N�����Y���Ǘ��E�^�p���ĔN�����t���s���B

�@�����N��������x�́A��s���t�����邽�߂ɏI�g�N���������Ƃ��铙�̐�����A�܂��A�ߔN�̎��Y�^�p���̈������ɂ���������ό��������̂ƂȂ������Ƃ���A���̑�s���s�킸�A�J�g�̍��ӂŏ_��Ȑv���s�����Ƃ��ł����ƔN�����x�̑n�݂̗v�]�����Ă��܂����B

�@�����ŁA�J�g�̎��含�d���A���̕ی쓙���m�ۂ�����ƔN�����x�Ƃ��āA����14�N4���ɖ{���x���V���ɓ�������܂����B

| �E | �������ɏ����ł���N�����t�z���m�肵�Ă��鐧�x |

�Q�D�m�苒�o�N���`�R�K������

�@�m�苒�o�N���́A���o���ꂽ�|�����l���Ƃɖ��m�ɋ敪����A�|���Ƃ��̉^�p�v�Ƃ̍��v�z�����Ƃɋ��t�z�����肳���d�g�݂ł��B

�@����܂ł̊m�苋�t�^�̊�ƔN���́A�������Ƃ⎩�c�Ǝ҂ɏ\���ɕ��y���Ă��Ȃ����Ƃ�A�]�E���̔N�����Y�̈ڊ����s�\���ł��邱�Ɠ��̖�肪�w�E����Ă��܂����B�����̖��ɑΏ����邽�߁A����13�N10���ɖ{���x���V���ɓ�������܂����B

�@�^�c�`�Ԃɂ��A��Ƃ����{����u��ƌ^�v�ƁA�����N������A��������ƂȂ�A�m�苋�t�^��ƔN���̂Ȃ��]�ƈ��⎩�c�Ǝғ��̂ق��A��ƔN�����ɉ�������Ă��������������y�ё�2����ی��҂ł����Ǝ�w�������ł���u�l�^�v��2�ɑ�ʂ���A��������K����쐬�������J����b�̏��F����B���o���ꂽ�|���͌l���Ƃɖ��m�ɋ敪����A�|���ƌl�̉^�p�w�}�ɂ��^�p���v�Ƃ̍��v�z�����Ƃɋ��t�z�����肳���B

�@�Ȃ��A���ł͌l�^�̊m�苒�o�N�����C�f�R�i���c���b���j�̈��̂ŁA���݁A���y���i�ɗ͂����Ă��܂��B

�@����܂ł̊m�苋�t�^�̊�ƔN���́A�������Ƃ⎩�c�Ǝ҂ɏ\���ɕ��y���Ă��Ȃ����Ƃ�A�]�E���̔N�����Y�̈ڊ����s�\���ł��邱�Ɠ��̖�肪�w�E����Ă��܂����B�����̖��ɑΏ����邽�߁A����13�N10���ɖ{���x���V���ɓ�������܂����B

| �E | �����Ҍl���^�p�̎w�}�������Ȃ��A�^�p�ɂ�萶�����^�p���v�ɂ��A�ł���N�����t�z���m�肷�鐧�x |

�@�Ȃ��A���ł͌l�^�̊m�苒�o�N�����C�f�R�i���c���b���j�̈��̂ŁA���݁A���y���i�ɗ͂����Ă��܂��B

�R�D�����N������`�R�K������

�@�����N��������x�́A�䂪���̊�ƔN���̒��j���Ȃ����x�Ƃ��āA��Ƃ�ƊE�c�̓��������J����b�̔F���Đݗ�����@�l���A���̔N�����t�̂����V������N���̈ꕔ���s����ƂƂ��ɁA�����N������Ǝ��̏�悹�i�v���X�A���t�@�j��A�����N������ɂ���Ă͊���Ǝ��ɐv�������Z�����i���Z�N�����͈ꎞ���j����悹�����N�����t���s�����Ƃɂ��A�]�ƈ��ɂ�������V��ۏ���s�����Ƃ�ړI�Ƃ��āA���a41�N�ɔ������܂����B

�@���̂��߂́A�N�����Y�̊Ǘ��E�^�p�ɂ��Ă������N����������ڍs�����ƂɂȂ��Ă��܂��B

�@�����N��������x�͂��̌�A���������̌����o�ρE�������̕ω��Ȃǂ܂��A���x�̏[���E���P���}���Ă��܂������A����15�N9������́A�m�苋�t��ƔN���@�̐���ɂ��A��s���������ɕԂ��i��s�ԏ�j�A�m�苋�t��ƔN���ֈڍs���邱�Ƃ��F�߂���悤�ɂȂ��Ă��܂��B

�@�܂��A����25�N�U��19���ɐ������������N���ی��@�����ɂ��A�����N������͕���26�N�S�����V�K�̐ݗ����ł��Ȃ��Ȃ�ƂƂ��ɁA�@�Œ�߂�N���ϗ����Y�z�����̐��������Ȃ��ꍇ�́A���U�����̊�ƔN���Ɉڍs���邱�Ƃ��`���t�����܂����B

�@�X�ɁA�����@�̎{�s��10�N�ȓ��Ɍ����N��������x�̔p�~�̕����Ő��x�̌��������s�����ƂɂȂ��Ă��܂��B

�@���̂��߂́A�N�����Y�̊Ǘ��E�^�p�ɂ��Ă������N����������ڍs�����ƂɂȂ��Ă��܂��B

�@�����N��������x�͂��̌�A���������̌����o�ρE�������̕ω��Ȃǂ܂��A���x�̏[���E���P���}���Ă��܂������A����15�N9������́A�m�苋�t��ƔN���@�̐���ɂ��A��s���������ɕԂ��i��s�ԏ�j�A�m�苋�t��ƔN���ֈڍs���邱�Ƃ��F�߂���悤�ɂȂ��Ă��܂��B

�@�܂��A����25�N�U��19���ɐ������������N���ی��@�����ɂ��A�����N������͕���26�N�S�����V�K�̐ݗ����ł��Ȃ��Ȃ�ƂƂ��ɁA�@�Œ�߂�N���ϗ����Y�z�����̐��������Ȃ��ꍇ�́A���U�����̊�ƔN���Ɉڍs���邱�Ƃ��`���t�����܂����B

�@�X�ɁA�����@�̎{�s��10�N�ȓ��Ɍ����N��������x�̔p�~�̕����Ő��x�̌��������s�����ƂɂȂ��Ă��܂��B

| �E | �ی��ҁF �@�����N���̊����s�����ɂ��Ă͌����N����� |

| �E | ��ی��ҁF �@�����N������̉������Ə��ɓ����]�ƈ��i���������j�B�A���A�N���70�Ζ����B |

| �E | �ی������S�F �@��s�����̖Ə��ی���24/1000�`50/1000�����Ǝ�Ɣ�ی��҂��ܔ��ŕ��S�B�܂��A�v���X�A���t�@����Z�����ɌW��|���͊e����Ō��肷�邪�A�������Ǝ啉�S�B |

| �E | �ی����t�F �@�V��t�̂�����V��ᕔ�������t |

�S�D�K�i�ސE�N�� �` �R�K�������i����24�N3�����ɔp�~�j

�@�ސE���ϗ��Ă�N�������Ďx�����鐧�x�B

�@��ƂƐM����ЁA�����ی���Г��Ƃ̊ԂŒ��������ސE�N���Ɋւ���M���_��܂��͐����ی��_�̂����A���̌_����e���@�l�Ŗ@�{�s�߂̒�߂���̗v�������Ă���ƍ��Œ����������F�������́B

�@�Ȃ��A�K�i�ސE�N���͐�24�N3�����Ŕp�~�ƂȂ�܂����B

�@��ƂƐM����ЁA�����ی���Г��Ƃ̊ԂŒ��������ސE�N���Ɋւ���M���_��܂��͐����ی��_�̂����A���̌_����e���@�l�Ŗ@�{�s�߂̒�߂���̗v�������Ă���ƍ��Œ����������F�������́B

�@�Ȃ��A�K�i�ސE�N���͐�24�N3�����Ŕp�~�ƂȂ�܂����B

�T�D�����N������` �R�K������

�@�����N��������x�́A���c�Ǝғ��̍����N����1����ی��҂��A��b�N���ɉ����A�������ɉ����ĉ��������⋋�t�̌^�����炪�I�����邱�Ƃɂ��A�V��̏����ۏ�̏[����}�邱�Ƃ�ړI�Ƃ������x�ł��B

�@�T�����[�}���ɂ́A�����N���ی��A�����N��������̊�b�N���̏�悹�̐��x������̂ɑ��A���c�Ǝғ��̍����N����1����ی��҂ɂ��ẮA��b�N���݂̂ł��������Ƃ���A��b�N���̏�悹�̔N�����x�Ƃ��āA����3�N�ɓ�������܂����B

�@�����N���̑�1����ی��҂������C�ӂœ����N�����x�̂��ƁB������N���̂����݂̒��ł����̕t���N���͂��g�N���̂���N���Ƃ����Ă��܂��B

�@�T�����[�}���ɂ́A�����N���ی��A�����N��������̊�b�N���̏�悹�̐��x������̂ɑ��A���c�Ǝғ��̍����N����1����ی��҂ɂ��ẮA��b�N���݂̂ł��������Ƃ���A��b�N���̏�悹�̔N�����x�Ƃ��āA����3�N�ɓ�������܂����B

| �E | �����N���̋��t��⊮���邽�߁A�t���N����l���m�苒�o�N���Ƃ��ĉ����ł��鐧�x�B |

���i�Q�l�j

���N�����x�ȊO�̎Љ�ی����x

���N�����x�ȊO�̎Љ�ی����x

�@�N�����x�ȊO�̓��{�̎Љ�ی����x�ɂ͎��̂悤�Ȑ��x������܂��B�e���x�̏ڍׂɂ��ẮA�N���Ȃт̃����N�W�ł��m�F���������B

�P�@������

| �E | �����F �@�������̓K�p�����ƕی����W�Ɩ��͔N���������������B�ی����t�̎葱���͑S�����N�ی�����̊e�s���{������x���B | ||||

| �E | �ی��ҁF �@�S�����N�ی����� | ||||

| �E | ��ی��ҁF �@���ׂĂ̓K�p�@�l���Ə�����шꕔ�̋Ǝ������5�l�ȏ�̌l���Ə��œ����]�ƈ��i���������j | ||||

| �E | �ی������S�F �@�W����V���z�y�ѕW���ܗ^�z��3���`12�������x�Ƃ���͈͓��Ŋe�s���{�����ƂɌ��肳����ʕی����ƁA40����64�܂ł̕��i���ی���2����ی��ҁj�́A����ɑS���ꗥ�̉��ی����������Ǝ�Ɣ�ی��҂��ܔ��ŕ��S�B

| ||||

| �E | �ی����t�F �@�Ɩ���ʋΊO�ł̕a�C�E�����E�o�Y�E���S�Ȃǂɑ��鋋�t |

�Q�@�g���Ǐ�

| �E | �ی��ҁF �@���N�ی��g�� |

| �E | ��ی��ҁF �@���N�ی��g���̉������Ə��ɓ����]�ƈ��i���������j |

| �E | �ی������S�F �@�W����V���z�y�ѕW���ܗ^�z��3���`12���͈̔͂ŁA���N�A���N�ی��g�����Ɏ��x���ύt����悤�ی���������B���S�����͎��Ǝ�Ɣ�ی��҂������ܔ������A���Ǝ傪�����ȏ�̕��S���B �@���ی����i40�Έȏ�64�Ζ����̉��ی���2����ی��ҁj�́A���N�A�����ʒm������싋�t��[�t����d����悤�Ɍ��N�ی��g�����ɕی�������ݒ�B �@���Ǝ�Ɣ�ی��҂��ܔ��ŕ��S�B |

| �E | �ی����t�F �@�Ɩ���ʋΊO�ł̕a�C�E�����E�o�Y�E���S�Ȃǂɑ��鋋�t |

�P�@�J�Еی��E�ٗp�ی�

| �E | �ی��ҁF �J�������ȁi���j �@�������̓K�p�����A�ی����W�Ɩ��̌��Ǝ����͌����Ƃ��ēs���{���J���ǁA�J����ē��������B �@�ی����t�ɂ��ẮA�J�Еی��͘J����ē��A���Ƌ��t���͌����E�ƈ��菊�i�n���[���[�N�j�������B | ||||||||||

| �E | ��ی��ҁF �@�ٗp�ی��ł͘J���҂���l�ł��ق��Ă���A�Ǝ�⎖�Ə��K�͂ɊW�Ȃ��J���҂��ٗp���鎖�Ə��ɓ������ׂĂ̘J���҂��ٗp�ی��̔�ی��҂ƂȂ�܂��B �@�A���A���ɊY��������͌ٗp�ی��ւ̉����̕K�v�͂���܂���B �@

| ||||||||||

| �E | �ی������S�F �@�N�Ԃ̒������z�ɘJ�Еی������i���Ƃ̎�ނɂ���đ���j�ƌٗp�ی������������ē����z��[�t�B�Ȃ��A�J�Еی����͑S�z���Ǝ啉�S�B��1 �@�ٗp�ی����ɂ͘J�g���ܔ��ŕ��S���鎸�Ɠ����t�̗����Ǝ��Ǝ傪�S�z���S������2�ٗp�ی��Ƃ̗���������B

| ||||||||||

| �E | �ی����t�F �@�J�Еی��͋Ɩ����ʋΓr��̍ЊQ�ɂ��a�C�E�����E��Q�E���S�Ȃǂɑ��鋋�t�B �@�ٗp�ی��͎��Ƌ��t�Ƃ��ċ��E�ҋ��t��A�E���i���t�ɑ��鋋�t������B�܂��A�ٗp�p�����t�Ƃ��č���Ҍٗp���t�A�玙�x�Ƌ��t�A���x�Ƌ��t��������B |

����ƔN���ꗗ

�S���̊�ƔN����50������

�ꗗ�ɓZ�߂Ă��܂��B

��ƔN���ꗗ(50����)��

���T���̊�ƔN���������ג����܂��B

��������G���A(�s���{��)����

���ׂĒ�����l�A�p�ӂ��܂����B

�E�k�C���n���̊�ƔN���ꗗ

�E���k�n���̊�ƔN���ꗗ

�E�֓��n���̊�ƔN���ꗗ

�E�����n���̊�ƔN���ꗗ

�E�ߋE�n���̊�ƔN���ꗗ

�E�����n���̊�ƔN���ꗗ

�E�l���n���̊�ƔN���ꗗ

�E��B�E����n���̊�ƔN���ꗗ

�������N������ꗗ

�S���̌����N�������50������

�ꗗ�ɓZ�߂Ă��܂��B

�����N������ꗗ(50����)��

���T���̊���������ג����܂��B

�܂��A�G���A(�s���{��)����

���ׂĒ�����l�A�p�ӂ��܂����B

�E�k�C���n���̌����N������ꗗ

�E���k�n���̌����N������ꗗ

�E�֓��n���̌����N������ꗗ

�E�����n���̌����N������ꗗ

�E�ߋE�n���̌����N������ꗗ

�E�����n���̌����N������ꗗ

�E�l���n���̌����N������ꗗ

�E��B�E����n���̌����N������ꗗ

��ƔN���E�����N����������T�[�r�X�̂��ē�

���̑��̃V�X�e���E�T�[�r�X�̂��ē�

���̑��̃V�X�e���E�T�[�r�X�̂��ē�

���̑��̃V�X�e���E�T�[�r�X�̂��ē�

|

|

||

|

|

|

�@ �@ |

���u�N���Ȃсv�͔N���Ȃщ^�c�����ǂ̓o�^���W�ł��B�N���i�r�A�N��navi�A�N��nabi�A�N��NAVI�A�N��NABI�Ȃǂ��ގ����W�ɂ�����܂��̂ł����ӂ��������B

���u�N���Ȃсv��iPhone/Android�Ή����Ă��܂��B

Copyright © Nenkin NAVI. All Rights Reserved.