TOP>企業年金制度>ポータビリティ>制度のしくみ

【制度のしくみ】

《通算年金制度(ポータビリティ)の仕組み》

『ポータビリティとは』

- 企業年金におけるポータビリティというのは、「会社を変わった場合でも、それまで積み立てた年金の原資を持ち運べること」をさす。

一般に、会社が変わった場合はその時点で退職扱いとなり、規約に基づいて給付の清算がされるが、勤続年数が短いため、一時金としてしか受け取れなかったり、あるいは受給資格そのものが得られないことも多くある。

これは従業員にとって不利益であるため、転職先の企業年金に積立金を移換し、元会社での勤続年数を通算できる制度が求められていたが、平成17年10月から、転職先企業の制度の規約と本人の同意を要件に、厚生年金基金、確定給付企業年金間および確定給付企業年金や厚生年金基金から確定拠出年金へのポータビリティが確保されるようになった。

更に、平成30年5月からは確定拠出年金や厚生年金基金から確定給付企業年金への移換や、確定給付企業年金や厚生年金基金および確定拠出年金から中小企業退職共済制度への移換も可能となった。

また、中途脱退者や厚生年金基金及び確定給付企業年金等の制度終了者については企業年金連合会で引き受け、将来、年金として受給できる途が開かれているし、企業年金連合会から厚生年金基金や確定給付企業年金および確定拠出年金等へのポータビリティも確保された。

具体的には企業年金制度から支給される脱退一時金相当額の他制度への移換及び支給に関する権利義務の他制度への移転承継を指している。

(出典:企業年金連合会「年金用語」等による)

- ■ポータビリティ制度の経緯

- ●平成17年10月以前のポータビリティ

- 原則として次の 3 パターンだけが認められていた。

- ①厚生年金基金の中途脱退者の基本部分及び脱退一時金相当額の厚生年金基金連合会(現企業年金連合会)への移換と元の厚生年金基金に再加入した者について連合会から厚生年金基金への移換

- ②企業型DCから他の企業型DCもしくは個人型DC(国民年金基金連合会)への移換

- ③個人型DCから企業型DCへの移換

- ●平成17年10月 企業年金のポータビリティの拡充

- ①厚生年金基金の中途脱退者の基本部分の権利義務を転職先の厚生年金基金や企業年金連合会※に移転し、あるいは、厚生年金基金又は確定給付企業年金の脱退一時金相当額を転職先の厚生年金基金、確定給付企業年金、又は企業年金連合会に移換して、将来、移換先の規約に基づき給付が受けられるようになった。

- ・厚生年金基金⇔厚生年金基金、厚生年金基金⇔企業年金連合会※においては、基本部分の権利義務の移転・承継は 双方で合意し規約に規定している場合に可能である。

- ・厚生年金基金又は確定給付企業年金の脱退一時金相当額の移換は、移換先の制度が規約において受け入れる旨規定している場合に可能である。

- ・厚生年金基金⇒確定給付企業年金において脱退一時金相当額を移換する場合は、基本部分の支給義務は企業年金連合会※へ移転する場合と厚生年金基金がそのまま持ち続け、基金から年金を支給する場合がある。

- ※法律改正により、平成26年4月1日以降は基本部分の権利義務を企業年金連合会へ移換することはできなくなった。

- ②厚生年金基金、確定給付企業年金及び企業年金連合会から確定拠出年金(企業型・個人型)へ中途脱退者等の年金資産(厚生年金の代行部分を除く。)の移換が可能となった。

- ●平成28年5月施行 企業年金のポータビリティの拡充

- ①合併等の場合に限り、DB⇒中小企業退職金共済、企業型DC⇒中小企業退職金共済への移換が可能となった

- ②企業型DC⇒DB、個人型DC⇒DBへの移換が可能となった。

- ※DBとは確定給付企業年金を示し、DCとは確定拠出年金を示す。

- ●令和2年5月29日 確定拠出年金法の改正

- ○制度間年金資産の移換(ポータビリティ)の改善。(令和4年5月1日施行)

・企業型DC企業年金連合会への移換が可能とする。

(出典:厚生労働省HP「私的年金制度の概要」・「第19回社会保障審議会企業年金部会参考資料」による)

『ポータビリティの対象者と移換』

- ■制度の対象となる「中途脱退者」の範囲

- ポータビリティの対象となる中途脱退者とは次の条件に該当する方を指す。

- ① 確定給付企業年金や厚生年金基金の資格喪失者であること。

- ② 資格喪において老齢給付金の受給権を有しない者であること。

- ③ 加入者期間が20 年未満であること※1。

- ④ 資格喪失時において老齢給付金の受給資格期間は満たしているが、受給開始年齢に到達していないこと※2。

- ※注1:実際には、加入者期間20 年未満の範囲内でそれぞれに規約において定めた期間となる。具体的には老齢給付金を受給できるための期間要件の年数に満たない者とする。

- ※注2:規約に脱退一時金を支給する旨を定めている場合に限る。

- ■移換申出及び申出期限

- 脱退一時金の移換を希望する中途脱退者は、下記のいずれか早い日までに移換する側の制度 (移換元確定給付企業年金(以下「DB」という。))に申出を行う必要がある。

- ① 移換元DB(又は厚生年金基金(以下「厚年基金」という。)の資格喪失から1年を経過する日

- ② 移換を受ける側の制度(移換先DB又は厚年基金、確定拠出年金(以下「DC」という。)の資格取得から3ヶ月を経過する日

- ※移換先がDB(又は厚年基金)の場合は、予め規約で「脱退一時金相当額の移換を受けることができる」旨が規定されている必要がある。

規約の規定の方法として、全てのDB(又は厚年基金)とすることも特定のDB(又は厚年年金)とすることも可能である。

- ■企業年金等が解散や制度終了した場合の取扱い

- 解散した厚生年金基金や制度終了した確定給付企業年金基金又は規約型確定給付企業年金において、加入者に分配される残余財産に関する本人の選択肢としては、実際に分配金の支給を受けるか、連合会に移換して連合会が行う年金給付(通算企業年金)の受給や連合会を通じてのポータビリティをおこなうかの二通りとなる。

- ■資格喪失者や資格取得者に対する説明義務

- ●本人が企業年金制度の加入資格を喪失したとき

- 企業年金を実施している事業主は、企業型年金加入者が資格を喪失した場合には、当該資格喪失者に対して、次の事項を説明しなければならない。

- ① 移換申出期限(資格喪失日から起算して1年を経過する日まで。)

- ② 脱退一時金相当額(本人拠出相当額を含む)とその算定基礎期間

- ③ 脱退一時金等に関する各種選択肢など

- ・ 脱退一時金の受給

- ・ 企業年金連合会に移換

- ・ 確定給付企業年金又は厚生年金基金へ移換(移換先制度が引き受ける場合のみ)

- ・ 個人型確定拠出年金へ移換(再就職先に企業年金制度がない場合)

- ・ 中小企業退職金共済制度へ移換(中退共実施事業所との合併等により中退共実施事業所への勤務となったとき)

- ④ 企業年金連合会、国民年金基金連合会、中小企業退職金共済の制度概要等

- ⑤ 課税の取扱い

- ・ 退職による資格喪失において、脱退一時金を受給する場合には退職所得控除が適用されること。

- ・ 確定給付企業年金の本人拠出相当額は、拠出時課税・給付時非課税であるが、厚生年金基金、確定拠出年金に移換した場合は給付時に課税されること。

- ⑥ 企業型確定拠出年金の加入者が資格を喪失した場合は、移換申出期間(資格喪失日から起算して6ヵ月を経過する日まで。)及び6ヵ月を経過しても移換申出がない場合の自動移換や手数料等

- ●本人が企業年金制度の加入資格を取得し、他の企業年金制度から脱退一時金相当額を引き受ける場合

- 企業年金を実施している事業主は、企業型年金の資格を取得した場合には、当該資格取得者に対して、次の事項を説明する必要がある。

なお、移換 制度が確定拠出制度の場合は②、③、⑤、⑦の事項についての説明義務が必要となる。

- ① 給付に関する事項

- ・ 予想年金額(加入時の年齢及び退職までの期間別(5年刻み)のモデル年金額でよい)

- ・ 厚生年金基金の移転・承継で老齢年金給付(基本年金)の給付額の算定方法を変更する場合には、その旨 説明

- ② 移換申出期限及び当該申出手続き

- ・ 本人が移換元制度(連合会から移換を受ける場合で移換先が連合会に登録されている場合は連合会)に申し出ること

- ③ 脱退一時金相当額等の算定基礎期間及び算定方法

- ・ 移換する脱退一時金相当額等の額及び移換時の年齢別(50万円、5年刻み)に示せばよい。

- ④ 移換先制度における1年未満の場合に、脱退一時金相当額等の算定基礎期間を通算しない旨を規約で定めている場合は、その旨を説明

- ⑤ 本人拠出相当額の課税取扱いについて

- ・ 確定給付企業年金本人拠出相当額は、拠出時課税・給付時非課税である 、確定拠出年金・厚生年金基金に移換した場合は給付時に課税

- ⑥ 制度変更を検討している場合は、その変更内容

- ⑦ 手数料(移換先制度が確定拠出年金の場合のみ)

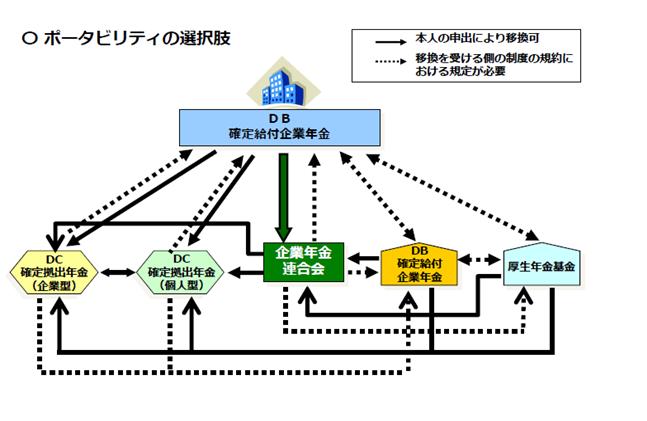

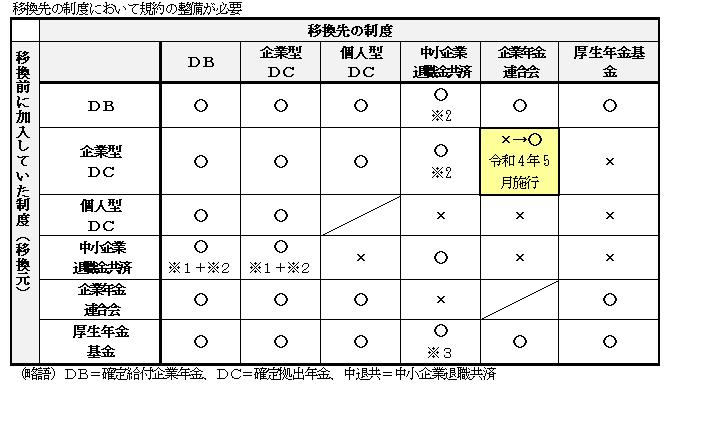

- ■各制度間における移換可能なポータビリティ

- ※1 中小企業退職金共済に加入している企業が、中小企業でなくなった場合に資産の移換が可能

- ※2 合併・会社分割等の場合に限った措置(中小企業退職金共済法の一部改正(平成28年4月1日施行)

- ※3 厚生年金基金が解散した場合であって、当該基金の設立事業所の事業主が中小企業者であるとき、中小企業退職金共済に資産の移換が可能