確定給付企業年金(Defined Benefit = 略称:DB)制度

『確定給付企業年金(Defined Benefit = 略称:DB)制度とは』

- ■確定給付企業年金制度創設の目的

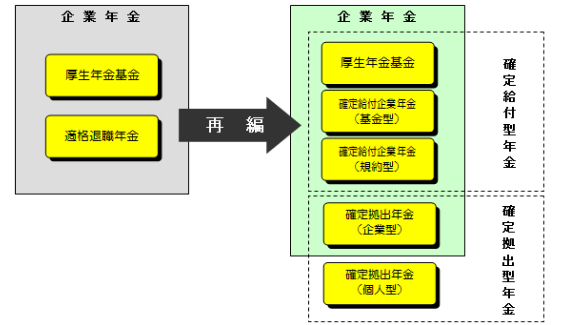

- 確定給付企業年金制度は、少子高齢化の進展、産業構造の変化等の社会経済情勢の変化にかんがみ、事業主が従業員と給付の内容を約し、高齢期において従業員がその内容に基づいた給付を受けることができるようにするために、確定給付企業年金法として平成14年(2002年)に創設されたもので、厚生年金基金に代わり、確定拠出年金とともに確定給付型の企業年金の統一的な枠組みの中にある。

制度の創設時は、企業が設立した単独や連合型の確定給付企業年金の設立が主流であったが、平成26年4月1日から施行された厚生年金基金の見直し法を受けて、最近は、厚生年金基金に代わる確定給付型の企業年金として同種同業や同一地域で設立する総合型の確定給付企業年金も増加してきている。

確定給付企業年金法では、確定給付企業年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的としており、「基金型」と「規約型」の2 通りの運営方式がある。 - ■確定給付企業年金制度の経緯

- ●平成14年4月 確定給付企業年金法施行(平成13年6月制定)

- ・厚生年金と異なり、国の厚生年金の代行を行わず、上乗せの年金給付のみを行う制度として発足。

- ●平成15年1月 厚生年金基金解散・移行認可基準の改正

- ・平成15年9月厚生年金基金の代行返上(将来期間分)開始。

・代行返上をおこない確定給付企業年金に移行が可能。 - ●平成16年6月 確定給付企業年金法の改正

- ・軽微な事項の規約変更の手続きの簡素化等。

- ●平成17年10月 企業年金のポータビリティの拡充

- ・ポータビリティの拡充に伴い、退職時に他制度への積立資産の持ち込みの選択が拡がる。

- ●平成21年3月 給付設計についての弾力化実施

- ・給付設計についての弾力化充に伴い、給付設計方法の選択肢が拡充。

- ●平成23年8月 年金確保支援法の成立

- ・退職時の年金支給のうち、支給開始年齢要件の拡大。

- ●平成26年4月 改正厚生年金保険法の施行

- ・厚生年金基金から確定給付企業年金への移行等の支援。

- ●平成29年1月 改正確定給付企業年金法施行令等の施行

- ・リスク対応掛金やリスク分担型企業年金制度を導入。

- ○リスク対応掛金とは:

あらかじめ、将来発生するリスクを測定し、労使の合意によりその範囲内でリスク対応掛金を拠出し、平準的な拠出とすることで、より安定的な運営を可能とする。

○リスク分担型企業年金とは:

事業主がリスクへの対応分も含む固定の掛金を拠出することにより、一定のリスクを負い、財政バランスが崩れた場合には給付の調整を行うことで加入者も一定のリスクを負うことで、リスクを分担する仕組み。 - ●平成30年5月 「確定拠出年金法等の一部を改正する法律の一部の施行期日を定める政令」の施行

- ・確定拠出型年金から確定給付企業年金への移換や、中退共※への移換の拡充。

- ※中退共とは

中小企業であっても退職金制度を持つことができるように設けられた、社外積立による退職金制度で、独立行政法人勤労者退職金共済機構中小企業退職金共済事業本部(中退共本部)が運営している。条件を満たす中小企業者(注)が加入することができる。

掛金は、事業主が全額を負担し、損金または必要経費として非課税となる。なお、国による掛金の助成や一部の地方自治体による独自の掛金補助がある。

給付は、中退共本部が本人に直接支払う。原則として一時金で支払われるが、条件を満たせば、全部または一部の分割払いを選択することもできる。

転職時に転職先も中退共に加入していれば、掛金納付実績を通算することができるほか、一定の条件を満たせば確定給付企業年金や企業型確定拠出年金との間で積立金を持ち運ぶことができる。 - ●平成30年6月 「確定給付企業年金の規約の承認及び認可の基準等について」の施行

- ・2019年度決算より公認会計士等によるAUP等を導入し、総合型確定給付企業年金基金における会計の正確性を確保。

※AUPとは公認会計士又は監査法人とあらかじめ手続きを合意して実施する合意された手続きをいう。 - (出典:厚生労働省の私的年金制度の概要及び第19回社会保障審議会企業年金部会参考資料」より)

- ■確定給付企業年金の仕組み図

- ■厚生年金基金と確定給付企業年金との比較

- (出典:企業年金連合会「実務マニュアル」より)

『確定給付企業年金基金の運営』

- ■確定給付企業年金基金の組織

- 基金型の確定給付企業年金は厚生年金基金と同様に、代議員会、理事会、監事、及び基金事務局の機関があり、基金の事業運営を行っている。

また、基金の事務局には、必要な職員を置き、適正な事務処理体制を確立する必要がある。事務局は、役員の執務執行を補助することにより基金の具体的事務処理を行う。

基金の職員の数は、実施事業所の分布状況、加入者数、制度の内容を十分勘案して必要な人員を配置することになっている。 - ●企業年金基金の組織図

- ■代議員会

- ●代議員会の設置と選定方法

- 企業年金基金の議決機関として、代議員会を置き、代議員会は代議員をもって組織される。

代議員の定数は偶数で、その半数は、事業主が事業主(その代理人を含む)及び実施事業所に使用される人のうちから選定し、他の半数は加入者が互選することになっている。 - ●代議員会の定数

- 代議員の定数については、平成29年11月8日に公布された省令や通知で平成30年10月1日以降に設立する確定給付企業年金基金や代議員の改選を迎える基金から代議員の定数は6人以上とすると定められている。

また、総合型確定給付企業年金基金のように事業主が複数いる場合の選定代議員数は、3人以上で、かつ、事業主数の10分の1以上とし、事業主数が500を超えた場合は50名以上(加入者代表の互選代議員数も同数)とする旨定められた。 - ●代議員会の議決事項

- 次に掲げる事項については、代議員会の議決をうけなければならない。

(a)規約の変更

(b)毎事業年度の予算

(c)毎事業年度の事業報告及び決算

(d)その他規約で定める事項 - ●代議員の任期

- 代議員の任期は、3年を超えない範囲内で基金規約で定める。

- ●代議員会の開催

- 代議員会は規約に定めるところにより毎事業年度1回以上の通常代議員会を招集するとともに、必要に応じて臨時代議員を理事長が招集する。

代議員会の議事については、出席した代議員の過半数で決し、可否同数のときは、議長が決する。

- ■理事会

- ●理事会の設置と選定方法

企業年金基金の業務の執行機関として役員を置き、選定代議員及び互選代議員よりそれぞれ互選された理事をもって構成される。

理事長は 理事の当選人が確定した後すみやかに選定理事の中から全理事による選挙によって選出する。

理事の任期は、代議員と同じく、3年を超えない範囲内で基金規約で定める。

理事会では、規約に別段の定めがある場合を除き、理事の過半数により決する。また、可否同数のときは、理事長が決する。 - ■規約型確定給付企業年金の事務組織

- 規約型の確定給付企業年金の事務処理は、実施事業主が信託会社・生命保険会社等の受託機関と資産の運用・管理に係る年金信託契約、年金特定信託契約、 生命保険契約、生命共済契約、投資一任契約を受託機関等と締結して資産の運用・管理をおこなう。

また、掛金・給付・ 手数料支払にかかる資金決済及びこれに付随する資産関連情報の収集を行う業務等については事業主が信託会社・生命保険会社・政令指定法人等の受託機関と業務委託(数理計算、加入 管理、給付事務等)を受託機関との相対で業務委託の範囲を協議し 「業務委託契約」として締結して数理計 、加入者管理、給付事務等をおこなう。

《リスク対応掛金とリスク分担型企業年金》

平成29年1月1日から「リスク対応掛金」及び「リスク分担型企業年金」制度が導入された。

これにより、平成30年1月1日以降に再計算を迎える全ての確定給付企業年金に「財政悪化リスク相当額」の算定が義務付けされた。

『リスク対応掛金とリスク分担型企業年金の仕組み』

- ●財政悪化リスク相当額とは

- 「財政悪化リスク相当額」とは、事業主等が将来の財政悪化を想定して、「財政悪化リスク相当額」を算定する。

算定方法は、20年に1回の頻度で生じると想定される将来の積立金の価格変動による積立金の減少のリスクに耐えうる額として、財政再計算時の資産区分ごとの資産残高に国で決めた所定の係数を乗じた額の合計額に基づき算定することになる。 - ●リスク対応掛金

- 確定給付企業年金は「財政悪化リスク相当額」の算定が義務付けられたことに伴い、予め財政再計算時に、労使合意に基づき、将来発生するリスク(「財政悪化リスク相当額」)の範囲内で5〜20年の範囲の拠出期間を定めて「リスク対応掛金」を拠出できるようになった。

- ●リスク分担型企業年金

- 「リスク分担型企業年金」とは、従来とは違う確定給付企業年金であり、将来発生するリスクをどのように分担するかを予め労使で決定し、労使の合意に基づき厚生労働大臣の規約変更の承認を受けて「リスク分担型企業年金」に移行することにより、事業主は将来の財政悪化に備えて予め一定額の「リスク分担型企業年金掛金」の拠出をおこなうこととなる。

「リスク分担型企業年金」に移行することにより、「リスク分担型企業年金掛金」は将来にわたって固定された掛金とし、財政の変動があっても掛金を変えることはせずに、毎年の決算で「リスク分担型企業年金掛金」を超える「財政悪化リスク相当額」の変動があったときは、加入員及び年金受給者の給付で調整することになる。

「リスク分担型企業年金」を実施するには基金型企業年金基金の場合は労使の代表で構成される代議員会の議決が必要となり、規約型企業年金基金の場合は加入者の過半数で組織する労働組合か労働組合がない場合は、加入者の過半数を代表する者の同意の取得が必要となる。 - ●適用事業所

- 厚生年金保険法の適用を受けた厚生年金適用事業所の事業主は確定給付企業年金の実施事業所となることができる。

- ●加入者

- 実施事業所に使用される厚生年金保険の被保険者を、加入者とする。

なお、規約で一定の資格を定めたとき(例えば、営業職の人だけに適用するなどの場合等のように就業規則等で定めた資格等)は、資格を有しない者は、加入者としない。 ただし、この場合、実施事業所において実施されている企業年金制度等が適用される人の範囲に照らして、特定の人について不当に差別的であってはならないことになっている

確定給付企業年金制度の適用事業所及び加入者

適用事業所

加入対象者

注 中小企業者の条件

業種 条件

一般業種 常用従業員300人以下または資本金・出資金3億円以下

卸売業 常用従業員100人以下または資本金・出資金1億円以下

サービス業 常用従業員100人以下または資本金・出資金5千万円以下

小売業 常用従業員50人以下または資本金・出資金5千万円以下

(出典:企業年金連合会「用語集」より)

『確定給付企業年金の仕組み』